Private PKW-Nutzung: Vom Arbeitnehmer getragene Stellplatzkosten

Autor: badewitz

geschrieben am 19.03.2026 11:15 Uhr, abgelegt in April 2026

Private PKW-Nutzung: Vom Arbeitnehmer getragene Stellplatzkosten

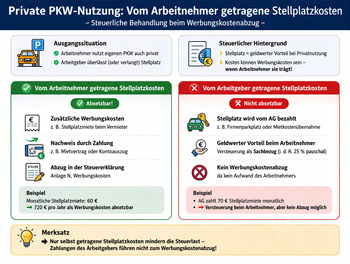

Der geldwerte Vorteil aus der Überlassung eines betrieblichen PKW zur privaten Nutzung ist vom Arbeitnehmer entweder nach der Fahrtenbuchmethode oder pauschal mit 1 % des Bruttolistenpreises pro Monat zu versteuern. Soweit der Arbeitnehmer einzelne Kosten für den PKW selbst tragen muss, mindern diese den geldwerten Vorteil.

Das gilt allerdings nur, soweit die Übernahme von Aufwendungen für den PKW durch die 1%-Regelung abgegolten ist. So sind z. B. vom Arbeitnehmer übernommene Fähr-, Maut- oder Vignettenkosten für Privatfahrten nicht vom geldwerten Vorteil abzuziehen, denn im Fall der Übernahme durch den Arbeitgeber würde es sich um einen selbständigen geldwerten Vorteil handeln.

Entsprechendes gilt auch für einen vom Arbeitgeber in der Nähe der Tätigkeitsstätte angemieteten Kfz-Stellplatz. Sofern der Arbeitnehmer die Kosten für einen Stellplatz oder eine Garage für den betrieblichen, aber zur privaten Nutzung überlassenen PKW übernimmt, mindern diese deshalb regelmäßig nicht den geldwerten Vorteil des Arbeitnehmers.Parkgebühren, die für das Abstellen des Fahrzeugs während der Arbeitszeit gezahlt werden, sind regelmäßig durch die Entfernungspauschale abgegolten und können deshalb auch nicht gesondert als Werbungskosten abgezogen werden.