Nutzungsrecht als Bemessungsgrundlage für die Grunderwerbsteuer

Autor: badewitz

geschrieben am 19.03.2026 11:08 Uhr, abgelegt in April 2026

Nutzungsrecht als Bemessungsgrundlage für die Grunderwerbsteuer

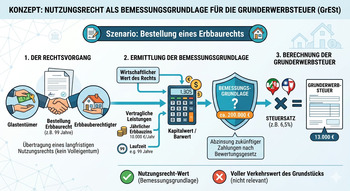

Der Kaufvertrag über ein Grundstück unterliegt der Grunderwerbsteuer. Dabei bemisst sich die Grunderwerbsteuer nicht nach dem Wert des Grundstücks, sondern nach dem Wert der Gegenleistung. Nach § 9 Abs. 1 Nr. 1 GrEStG gilt als Gegenleistung unter anderem der Kaufpreis einschließlich der vom Käufer übernommenen sonstigen Leistungen. Dies sind z. B. Kredite, mit denen das Grundstück belastet ist und die

vom Erwerber übernommen werden.

Als sonstige Leistungen sind aber auch andere Verpflichtungen des Käufers anzusehen, die zwar nicht unmittelbar Kaufpreis für das Grundstück im bürgerlich-rechtlichen Sinne, aber gleichwohl Entgelt für den Erwerb des Grundstücks darstellen.

Wie der Bundesfinanzhof jetzt entschieden hat, gehört auch der Wert eines auf dem erworbenen Grundstück lastenden Wohnrechts oder Nießbrauchs zur grunderwerbsteuerlichen Bemessungsgrundlage, wenn der Erwerber die Verpflichtungen beim Erwerb übernommen hat.