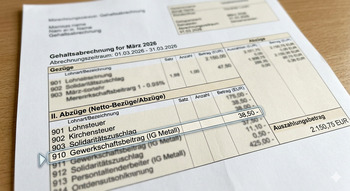

Abzug von Gewerkschaftsbeiträgen ab 2026

Autor: badewitz

geschrieben am 19.03.2026 10:59 Uhr, abgelegt in April 2026

Abzug von Gewerkschaftsbeiträgen ab 2026

Gemäß § 9 Abs. 1 Satz 1 Nr. 3 EStG können Beiträge zu Berufsständen und sonstigen Berufsverbänden (z. B. Gewerkschaften) als Werbungskosten abgezogen werden, wenn diese auch die spezifischen beruflichen Interessen des Arbeitnehmers vertreten.

Bei Arbeitnehmern wird bereits beim Lohnsteuerabzug eine Werbungskosten-Pauschale (Arbeitnehmer-Pauschbetrag) von 1.230 Euro pro Jahr berücksichtigt. Das bedeutet, dass sich die tatsächlichen Werbungskosten steuerlich nur auswirken, soweit sie in der Summe den Betrag von 1.230 Euro übersteigen. Bei Arbeitnehmern, die neben den Gewerkschaftsbeiträgen (z. B. 1 % des Arbeitslohns) nur geringe andere

Werbungskosten geltend machen können, ergab sich durch die Beiträge bisher regelmäßig keine weitere Steuerersparnis.

Nach einer Gesetzesänderung können ab 2026 Beitragszahlungen an Gewerkschaften zusätzlich zum Arbeitnehmer-Pauschbetrag von 1.230 Euro bzw. dem Pauschbetrag von 102 Euro abgezogen werden. Insbesondere bei Arbeitnehmern, bei denen bereits die übrigen Werbungskosten den Arbeitnehmer-Pauschbetrag übersteigen, ergibt sich durch diese Gesetzesänderung jedoch keine zusätzliche Auswirkung.