- Mai 2024

- April 2024

- März 2024

- Februar 2024

- Januar 2024

- Dezember 2023

- November 2023

- Oktober 2023

- August 2023

- Juli 2023

- Juni 2023

- Mai 2023

- April 2023

- Februar 2023

- Januar 2023

- Fristen & Termine

- Steuern Aktuell 2022

- Steuern Aktuell 2021

- Steuern Aktuell 2020

- Steuern Aktuell 2019

- Steuern Aktuell 2018

- Steuern aktuell 2017

- Steuern Aktuell 2016

Kirchensteuer-Erstattungsüberhang

Autor: badewitz

geschrieben am 28.12.2019 15:03 Uhr, abgelegt in Dezember 2019

Zurechnung eines Kirchensteuer-Erstattungsüberhangs

Zurechnung eines Kirchensteuer-Erstattungsüberhangs

Die gezahlte Kirchensteuer kann regelmäßig im Jahr der Zahlung in vollem Umfang als Sonderausgabe abgezogen werden. Umgekehrt werden Kirchensteuer-Erstattungen, die mangels ausreichender Kirchensteuer- Zahlungen nicht verrechnet werden können (sog. Erstattungsüberhang), zum Gesamtbetrag der Einkünfte hinzugerechnet (§ 10 Abs. 4b EStG), erhöhen also das Einkommen. Derartige Situationen können z.B. dann entstehen, wenn Vorauszahlungen zur Kirchensteuer zu hoch festgesetzt waren und im Jahr der Erstattung nur geringe oder keine Kirchensteuer mehr festzusetzen ist.

In der Regel ist es unerheblich, an welcher Stelle der Einkommensermittlung Beträge hinzugerechnet werden. Sofern Verlustvorträge vorhanden sind, kann es für das Ergebnis aber bedeutsam sein, wie mit einem Erstattungsüberhang verfahren wird.

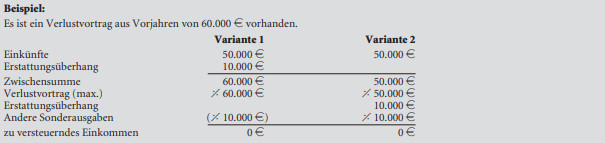

Beispiel:

Es ergibt sich zwar in beiden Fällen kein zu versteuerndes Einkommen mehr. Bei Zurechnung des Erstattungsüberhangs nach Abzug des Verlustvortrags (Variante 2) verbleiben im Beispiel aber 10.000 Euro für den Abzug in einem Folgejahr. Für diese – im Beispielsfall günstigere – Verrechnungsreihenfolge hat sich nun der Bundesfinanzhof ausgesprochen.

in Kronach und

in Kronach und